Внедрение технологий искусственного интеллекта (ИИ) в российском банковском секторе перешло в стадию системного применения и масштабирования. Драйверами этого перехода стали не только глобальные тренды, но и специфические условия рынка: ужесточение регуляторных требований, в том числе, Банка России, рост киберугроз и необходимость дифференциации в условиях высокой конкуренции.

Российские банки-лидеры, такие как Сбербанк, ВТБ, Тинькофф, Альфа-Банк, уже интегрируют сотни ML-моделей в промышленную эксплуатацию, демонстрируя реальные результаты в борьбе с мошенничеством, скоринге и клиентском сервисе. Ключевой тренд — смещение фокуса с бэкенд-оптимизации на фронт-офисные и клиентоцентричные решения, где измеримая ценность достигается за счет роста конверсии, пожизненной ценности клиентов (Lifetime Value, LTV) и снижения оттока (churn). При этом растущее внимание регулятора и политика импортозамещения формируют уникальную среду для развития отечественных ИИ-решений и платформ.

Пять способов, с помощью которых искусственный интеллект приносит пользу банку

С учетом требований регулятора к управлению рисками и операционной эффективности, ИИ трансформируется из технологического актива в инструмент достижения ключевых финансовых показателей. Мы выделяем пять основных конкурентных преимуществ ИИ для банков.

Предиктивная аналитика рисков и скоринг нового поколения.

Бизнес-процесс: оценка кредитоспособности (scoring), прогнозирование дефолтов, мониторинг портфеля, стресс-тестирование.

Примеры и результаты: традиционные скоринговые системы дополняются ML-моделями, анализирующими альтернативные данные (цифровой след, поведение в мобильном приложении, история транзакций). Специалисты в области ИИ отмечают, что это позволяет оценивать клиентов с «тонким» кредитным файлом (thin file — кредитная история человека, в которой мало информации из-за небольшого количества кредитов или активных счетов, что затрудняет оценку его кредитоспособности).

Ключевые метрики:

- повышение точности прогноза дефолта (AUC-ROC)[1] на 15–25%;

[1] ROC-кривая. Материал из Википедии. URL: https://ru.wikipedia.org/wiki/ROC-кривая - увеличение доли одобренных кредитных заявок при сохранении или снижении уровня NPL (Non-Performing Loans — банковские кредиты, по которым заемщики перестали платить);

- снижение стоимости риска.

Интеллектуальное противодействие мошенничеству и AML.

Бизнес-процесс: мониторинг транзакций в реальном времени, выявление сложных мошеннических схем, скрининг клиентов по 115-ФЗ, расследование инцидентов.

Примеры и результаты: внедрение ансамблевых моделей и графовых нейросетей, которые анализируют не отдельные операции, а сети связей между контрагентами, устройствами и счетами. Банковские отраслевые примеры демонстрируют значительное снижение ошибок.

Ключевые метрики:

- cнижение доли false positive (ложных тревог) на 40–60%, что напрямую сокращает FTE-нагрузку на аналитиков;

- повышение детектируемости сложных схем (например, синтетического мошенничества — synthetic identity fraud, SIF) на 20–35%;

- прямое сокращение финансовых потерь.

Персонализация клиентского опыта и удержание

Бизнес-процесс: прогнозирование оттока клиентов (churn prediction), формирование индивидуальных предложений Next-Best-Action/Offer (NBA/NBO), управление жизненным циклом клиента (CLM).

Примеры и результаты: рекомендательные системы, аналогичные используемым в ритейле, анализируют историю взаимодействий, транзакций и поведенческие паттерны. Эксперты подчеркивают роль ИИ в переходе от сегментного к индивидуальному маркетингу.

Ключевые метрики:

- повышение конверсии в маркетинговых и кросс-селл кампаниях на 25–50%;

- снижение оттока клиентов ценных сегментов на 10–20%;

- рост доходов на клиента (ARPU) и LTV.

Автоматизация и роботизация процессов (RPA + AI)

Бизнес-процесс: Обработка входящих заявок и документов (андеррайтинг, onboarding), верификация данных, автоматическое обслуживание запросов через чат-боты, формирование отчетности.

Примеры и результаты: Использование компьютерного зрения (CV) и обработки естественного языка (NLP) для извлечения данных из паспортов, справок, договоров. Интеллектуальные чат-боты (как текстовые, так и голосовые) решают до 80% типовых запросов.

Ключевые метрики: Сокращение времени обработки заявки (например, на кредит) с часов/дней до минут; снижение операционных расходов (OpEx) на автоматизируемых участках на 20–40%; высвобождение до 30% рабочего времени сотрудников для решения нетривиальных задач.

Оптимизация внутренних операций и поддержки принятия решений

Бизнес-процесс: управление ликвидностью и активами (ALM/Treasury), прогнозная аналитика для казначейства, оптимизация работы отделений и банкоматов, IT-инфраструктуры.

Примеры и результаты: ML-модели прогнозируют отток и приток средств по счетам, помогая оптимизировать остатки. Анализ больших данных позволяет предсказывать пиковую нагрузку на отделения или поломки банкоматов для превентивного обслуживания.

Ключевые метрики:

- снижение процента неработающих высоколиквидных активов;

- оптимизация логистических и ремонтных издержек;

- повышение бесперебойной работы критической инфраструктуры на 15–25%.

Проблемы и вызовы внедрения ИИ в банках

Несмотря на измеримую пользу, масштабирование ИИ-проектов в банках сталкивается с рядом барьеров, которые связаны с российской спецификой, включая регуляторные ожидания и стратегию импортозамещения.

Качество данных и архитектура управления данными

Основной барьер, отмеченный повсеместно, — фрагментированность, несогласованность и низкое качество данных. Для эффективного ИИ необходима консолидированная, размеченная и актуальная платформа данных. Ключевая проблема: до 80% времени Data Scientist уходит на подготовку и очистку данных.

Регуляторные требования и объяснимость (Explainable AI — XAI)

Банк России требует прозрачности и управляемости алгоритмов, особенно в скоринге и AML. Сложные модели типа глубокого обучения (deep learning) часто являются «черным ящиком», что затрудняет их валидацию и принятие. Необходим баланс между точностью и интерпретируемостью, что соответствует растущему фокусу регулятора на Model Risk Management (MRM).

Дефицит кадров и организационная культура

Острая нехватка квалифицированных Data Scientists, ML-инженеров и архитекторов, понимающих специфику финансов. В небольших банках сталкиваются с сопротивлением бизнес-подразделений, недоверием к решениям алгоритмов и отсутствием data-driven культуры.

Интеграция с legacy-системами и импортозамещение

Многие классические банковские системы (АБС) не рассчитаны на взаимодействие с ML-моделями в реальном времени. Этот вызов усугубляется необходимостью перехода на отечественное ПО, что требует дополнительных усилий по адаптации и интеграции в новую технологическую экосистему.

Кибербезопасность

Риски adversarial attacks (целенаправленное воздействие на нейронную сеть, которое способно вызвать ошибки в ее поведении) на модели, утечек данных, а также смещения (bias) в алгоритмах, ведущих к дискриминации клиентов. Требуются отдельные фреймворки безопасности и стандарты разработки, что также находится в зоне внимания регулятора.

Перспектива развития ИИ в банках и финтехе

Преодоление существующих вызовов открывает путь к новому этапу зрелости, где ИИ станет неотъемлемой частью бизнес-логики банка. В российской реальности этот путь будет тесно связан с развитием национальных технологических платформ и соответствием регуляторным трендам.

Автономные финансовые системы (Autonomous Finance)

Эволюция от систем поддержки решений к самообучающимся сквозным процессам, где ИИ автономно управляет определенными финансовыми операциями клиента (например, автоматическая оптимизация расходов, рефинансирование долгов) или банка (алгоритмическое хеджирование рисков).

Широкое внедрение генеративного ИИ (GenAI)

Помимо чат-ботов, GenAI будет использоваться для автоматизации создания кода, генерации персонального финансового контента, синтеза тренировочных данных, автоматизации юридического и compliance-анализа документов. Ключевой вызов — контроль достоверности генерируемого контента в условиях, когда зависимость от зарубежных фундаментальных моделей минимизируется.

Развитие экосистем и Open Banking / Open Finance

ИИ станет ключевым инструментом для анализа агрегированных данных из различных источников (с согласия клиента) в рамках экосистем, позволяя создавать принципиально новые гибридные продукты на стыке финансов, страхования, здоровья и ритейла. Реализация этой перспективы будет зависеть от развития регуляторной базы, в том числе инициатив Банка России.

Промышленный MLOps и управление жизненным циклом моделей (MLOps/ML Lifecycle Management)

Банки перейдут от разрозненных моделей к централизованным платформам, обеспечивающим автоматизацию развертывания, мониторинга, версионирования и переобучения сотен производственных моделей. Это необходимо для обеспечения их стабильности, соответствия и ROI, особенно в свете требований к локализации и контролю над технологическим стеком.

Эти перспективы вырисовываются из практического применения ИИ в банках. Уже сейчас технологии искусственного интеллекта активно применяются в крупных банках с развитой сетью отделений, а также в локальных коммерческих и региональных банках.

9 примеров применения ИИ в банках и финансовом секторе

1. Голосовые помощники и биометрическая идентификация в кол-центрах

- Использование NLP и голосовой биометрии для автоматической верификации клиента, сокращения времени разговора и маршрутизации запроса.

- Результат:

- снижение стоимости контакта с клиентом или пользователем на 30-40%;

- повышение уровня безопасности.

2. Автоматический андеррайтинг малого бизнеса

- Анализ альтернативных данных (обороты по эквайрингу, цифровой след компании, данные из госреестров) для мгновенного принятия решения по кредитованию МСП.

- Результат:

- сокращение времени принятия решения с нескольких дней до нескольких часов.

3. Динамическое ценообразование на розничные продукты

- Модели в реальном времени рассчитывают индивидуальные условия (ставка, лимит) для кредитных карт или потребительских кредитов на основе оценки риска и потенциала клиента.

- Результат:

- максимизация маржи при сохранении конкурентоспособности.

4. Сентимент-анализ для управления репутационными рисками и инвестициями.

- NLP-алгоритмы анализируют новости, соцсети и отчеты для оценки тональности упоминаний компании-заемщика (B2B) или для поддержки инвестиционных решений.

- Результат:

- снижение рисков невозврата денег.

5. Прогнозная аналитика для превентивного обслуживания клиентов.

- Выявление клиентов, которые могут столкнуться с финансовыми трудностями (например, по падению регулярных доходов), для проактивного предложения реструктуризации или изменения условий обслуживания.

- Результат:

- снижение просроченной задолженности и повышение лояльности.

6. Мониторинг сотрудников на предмет инсайдерских угроз и мошенничества

- Анализ поведения сотрудников (доступ к данным, логи действий) для выявления аномальных паттернов, указывающих на потенциальные риски.

- Результат:

- повышение уровня безопасности.

7. Оптимизация сетей отделений и банкоматов

- ML-модели прогнозируют нагрузку и рентабельность точек обслуживания на основе демографических, транзакционных и гео данных для принятия решений об открытии, закрытии или трансформации отделений.

- Результат:

- повышение качества принятия решений.

8. Автоматическое формирование и проверка регуляторной отчетности

- Использование RPA в связке с ИИ для сбора данных, заполнения форм и проверки отчетов для регуляторов.

- Результат:

- сокращение трудозатрат и времени подготовки отчетов на 50–70%.

9. Генеративные ИИ для индивидуальных финансовых советов

- На основе анализа финансового поведения клиента GenAI может генерировать понятные текстовые или голосовые рекомендации по бюджету, сбережениям или инвестициям.

- Результат:

- повышение лояльности и пожизненной ценности клиентов (Lifetime Value, LTV).

Выводы для ИТ-директора банка

Искусственный интеллект представляет собой не экспериментальную, а стратегическую платформенную технологию. Ее успешное использование в российских реалиях зависит от решения тройной задачи:

- построения промышленной платформы данных;

- внедрения практик MLOps в условиях импортозамещения;

- выстраивания диалога с регулятором по вопросам объяснимости и управления рисками моделей.

С учетом этих задач — от необходимости интеграции с унаследованными системами и обеспечения качества данных до соблюдения требований импортозамещения и высокой скорости разработки — критическую важность приобретает выбор правильной технологической платформы. Она должна выступать не просто средством создания моделей, а целостной средой для промышленного использования ИИ.

В этом контексте российская Low-code/No-code/AI платформа Appliner предлагает многофункциональный инструмент для преодоления ключевых барьеров на базе системного подхода к внедрению ИИ:

- Ускорение цикла разработки и снижение порога входа:

- платформа Appliner позволяет ИИ-специалистам (data-scientists), бизнес-аналитикам и непрофессиональным разработчикам приложений совместно участвовать в создании и внедрения интеллектуальных функций.

- визуальные конструкторы процессов и готовые компоненты для работы с данными и ИИ-моделями в разы сокращают время от идеи до рабочего прототипа (Time-to-Market) и внедрения новых ИИ-функций.

- Сквозная интеграция и работа с данными:

- Appliner проектирует и создает ETL/ELT-процессы, API-интеграции и коннекторы к разнородным источникам данных: от баз данных до систем потоковой обработки информации;

- единые точки доступа к данным для ИИ-моделей улучшают качество данных и принятых решений;

- интеграция с отечественными СУБД и АБС помогает воплощать стратегии импортозамещения.

- Управление жизненным циклом AI/ML-моделей (MLOps) в рамках бизнес-процессов

- Appliner помогает не просто обучить модель, но и встроить ее исполнение в автоматизированный бизнес-процесс (например, процесс одобрения кредита), организовать мониторинг ее работы, A/B-тестирование и управление версиями;

- это закрывает критический пробел между экспериментом и промышленной эксплуатацией, обеспечивает управляемость и контроль для соблюдения требований внутренних стандартов и регуляторов.

Материал по теме ⇾

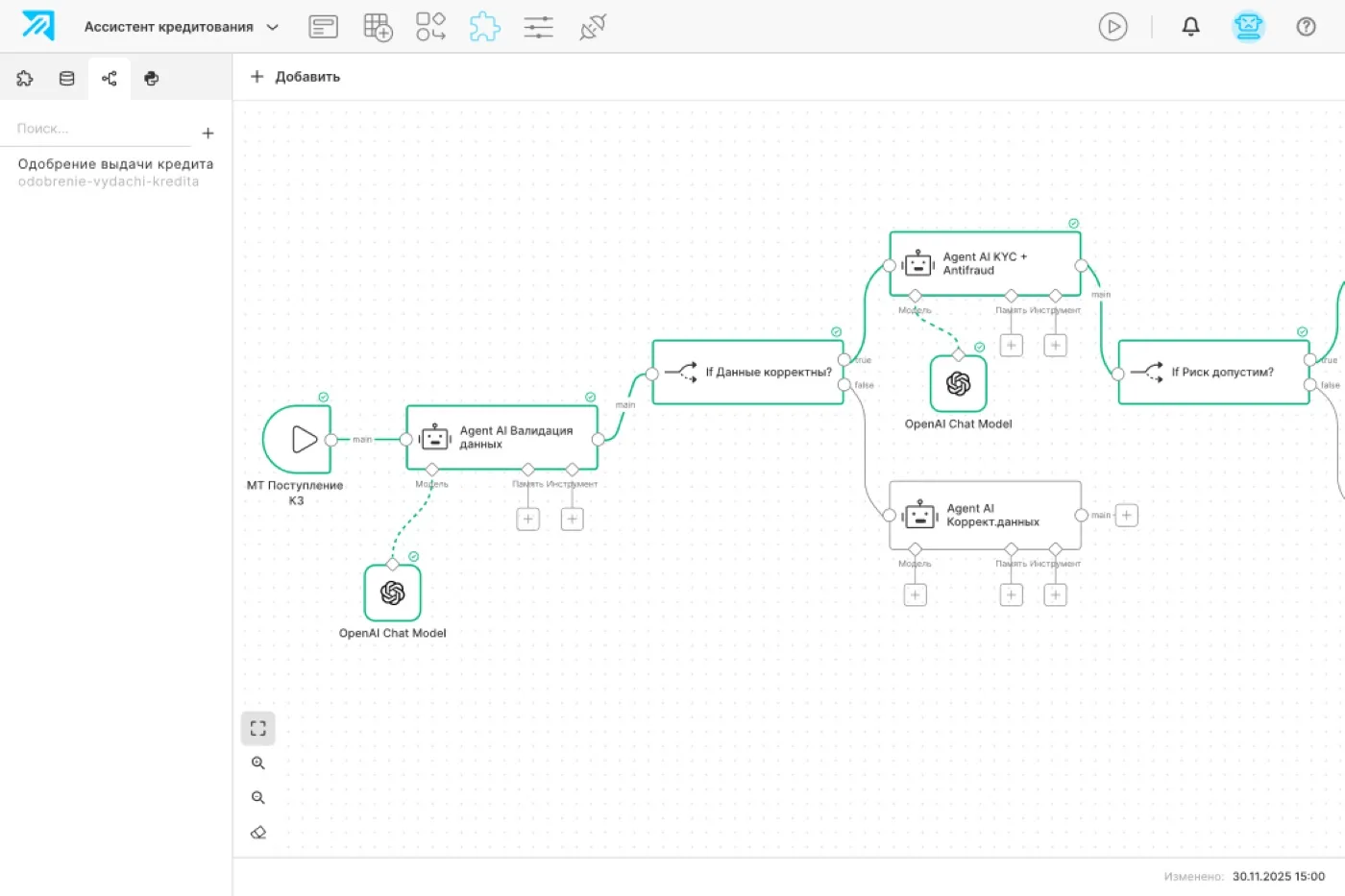

Пример применения Appliner в банке

В процессе онлайн-кредитования для малого бизнеса с помощью Appliner можно:

- Интегрировать источники данных: 1C-бухгалтерия клиента (через API), открытые госреестры (ФНС, Росстат), внутренний скоринговый балл.

- Разработать и развернуть предиктивную модель оценки риска на low-code компонентах, использующую как традиционные финансовые показатели, так и альтернативные данные.

- Автоматизировать весь сквозной процесс: прием заявки → сбор и верификация данных → запрос к ML-модели → принятие решения (одобрение/отказ/ручная проверка) → формирование индивидуального предложения в системе управления кредитованием (LMS, Loan Management System) → уведомление клиента.

- Обеспечить мониторинг точности модели и доли автоматических решений, оперативно внося корректировки в бизнес-логику или переобучая модель при признаках дрейфа данных.

ИИ-ассистент Appliner для сквозной автоматизации процесса одобрения кредитования.

Таким образом, Appliner позволяет сместить фокус с решения бесконечных инфраструктурных и интеграционных задач на управление ценностью от внедрения ИИ. Платформа становится технологическим мостом, который сокращает путь от данных и алгоритмов до измеримого бизнес-результата, повышает общую зрелость банка в области управления на основе данных. Это соответствует стратегическим требованиям цифровой трансформации, диктуемым современным рынком и регуляторами.

Оставить комментарий